Зміни в програмі у 2022 році

IV квартал

1. У розрахунковому документу «Акт порівняння розрахунків» додано автоматичне/ручне формування назви контрагента.

2. До розрахункового документу «Акт інвентаризації з розрахунком» створено реєстр актів. При виборі «Заповнити акт згідно даних реєстру» можна вибрати акти, раніше розраховані на дату і час.

3. У розрахунковому документі «Розрахункова відомість на аванс» додано фільтр по даті звільнення у розрахунковому періоді та нульовій сумі окладу. Фільтр спрацьовує автоматично, працівники не попадають до розрахунку.

III квартал

1. У документах рахунок, рахунок-фактура додано керування виведенням додаткового тексту про зміну банківських реквізитів. Текст про зміну реквізитів включається через код керування РеквНов у вікні Установлення/Реквізити.

2. У журналі господарських операцій додано друк документа, за яким виконано цю операцію.

3. Зміни у довідці «Про доходи» у зв’язку з введенням воєнного стану в Україні. Для відображення «нульової» суми по зарплаті додана опція відмітки за цей місяць.

4. У довідник «Співробітників» додані нові опції для поліпшення умов відображення даних довідника. Додана фільтрація для відображення тільки працюючих осіб. Додана нова кнопка управління «Вибірка», яка дозволяє у вікні редактора працювати тільки з працівниками, заданими у шаблоні при заповненні, що значно прискорює та полегшує доступ до даних. Доповнено файл довідки.

II квартал

1. Згідно наказу Мінфіну від 17 січня 2022 № 15 "Про внесення змін до наказу Міністерства фінансів України від 31 грудня 2015 року № 1307" змінено форми податкової накладної та розрахунку коригування до ПН. Нові форми експортуються в XML формат для програм електронної звітності.

I квартал

1. У програмі нова редакція звіту «Податкова декларацiя з податку на прибуток пiдприємства» яка подається за 2021 рік. Виконано збереження у XML файл для програм електронної звiтностi. Форма звiту виконана згідно Наказу Міністерства фінансів України 20 жовтня 2015 № 897 (у редакції наказу Міністерства фінансів України 28.04.2017 № 467) із змінами і доповненнями, внесеними наказом Міністерства фінансів України від 19.10.2018 р. № 842, від 14.11.2019 № 481, від 29.10.2020 № 649, від 04.06.2021 № 317).

2. Згiдно до норм Податкового кодексу України та бюджету на 2022 рiк внесено змiни для розрахунку податкiв по заробiтнiй платi.

|

Показник/Період |

01.01.2022 – 30.06.2022 |

01.07.2022 –30.09.2022 |

01.10.2022 –30.11.2022 |

01.12.2022 – 31.12.2022 |

|

Граничний обсяг доходу для застосування податкової соціальної пільги, грн. |

3470 |

3470 |

3470 |

3470 |

|

Прожитковий мінімум, грн. |

2481 |

2600 |

2600 |

2684 |

|

Мінімальна заробітна плата, грн. |

6500 |

6500 |

6500 |

6700 |

|

Максимальний розмір доходу для оподаткування ЄСВ, грн. |

97500 |

97500 |

100500 |

100500 |

|

Неоподатковувана матеріальна допомога, грн. |

3470 |

3470 |

3470 |

3470 |

|

Податок на доходи фізичних осіб ПДФО, %. |

18 |

18 |

18 |

18 |

|

Податок «Військовий збір», % |

1.5 |

1.5 |

1.5 |

1.5 |

|

Податок ЄСВ на фонд оплати праці, % |

22 |

22 |

22 |

22 |

|

Податок ЄСВ на фонд оплати праці для працюючих инвалiдiв., % |

8.41 |

8.41 |

8.41 |

8.41 |

2. Норми тривалості робочого часу у 2022 році

3. Розмір податкової соціальної пільги у 2022 році

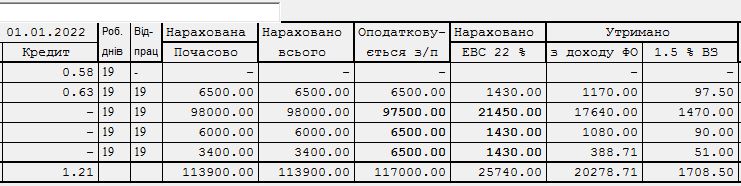

Наведено приклад розрахунку заробiтної плати за сiчень 2022 року: